요즘 대출 금리 상승으로 대출 금리가 장난 아니게 높습니다. 신용도에 따라 다르지만 제1 금융권도 대출 금리가 높지만 , 특히 제2 금융권의 경우 거의 10%가 넘는 경우가 많은데요, 이런 경우 대출 이자와 원금을 갚아 나가는 것이 기업, 가정 경제에서 매우 부담스러운 것이 사실입니다.

이런 경우 대출 금리 인하권을 은행권에 요구 할 수 있는데요, 대출 금리 인하권이란 승진이나 소득 증가로 신용 상태가 좋아졌다면 앞으론 은행에 대출 금리를 낮추어 줄 것을 요구할 수 있는 요구권입니다.

이전에는 개인이 알아서 은행에 대출 금리를 낮추어 줄것을 요구해야 했지만 2023년 2월부터는 금융위원회와 금융감독원은 은행에서 “대출금리를 내려달라고 요구할 권리가 있다”는 사실을 알려주게 됩니다.

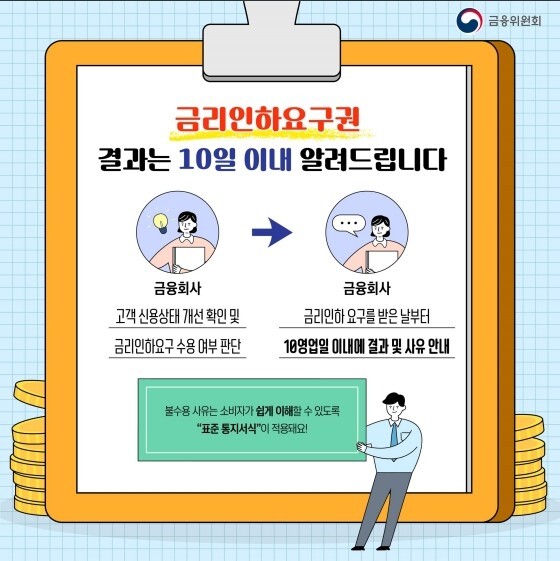

금융위원회와 금융감독원은 이같은 내용을 포함해 금융소비자의 금리인하요구권을 강화하는 제도 개선안을 발표했습니다. 대출 금리인하요구권(이하 요구권)이란 대출을 받을 때보다 신용 상태가 좋아진 차주(대출자)가 금융회사에 금리를 낮춰달라고 요청할 수 있는 권리입니다.

다사 말하면 대출한 사람의 정당한 권리이나 자신의 신용도 및 소득 증가, 승진 등 여러 요인을 꼼꼼하게 체크해서 은행에 대출 금리 인하권을 행사하시면 가정 경제에 큰 도움이 될 수 있으리라 생각됩니다.

대출 금리 인하 요구권은 2018년 12월에 만들어졌는데, 2021년에 실효성 향상을 위해 한 차례 제도를 손질 했습니다. 현재 모든 차주는 매년 두 차례 요구권을 안내받고 있지만, 실제 대출 금리 인하 요구권을 행사했을 때 혜택을 받는 사례가 적다는 평가가 많았습니다. 실제 요구권 행사가 2020년 96만 건에서 2021년 118만 건으로 늘었고, 지난해 상반기에만 119만 건을 기록했습니다. 반면 수용률은 2020년 40.0%, 2021년 32.1%에서 지난해 상반기 28.8%로 계속 떨어졌습니다.

이번 조치로 앞으로는 금융사가 자사의 내부신용등급 또는 개인신용평가회사의 신용평점이 상승한 차주를 찾아서 6개월마다 1회 이상 요구권 사용 여부를 안내하게 됩니다.

또 금융사는 그동안 주로 취업이나 승진할 경우에 요구권 사용이 가능한 것처럼 안내해 왔는데, 앞으론 각 회사가 요구권을 받아주는 조건들이 무엇인지를 구체적으로 알려야 합니다. 예를 들어 은행은 예적금 실적, 연체 여부, 급여이체 여부 등을 살펴본다는 사실을 차주에게 설명해야 합니다.

금융당국은 이같은 제도개선을 통해 신용평점이 오른 차주의 대출 금리 인하 요구권 신청이 증가하면 자연스레 금융사의 요구권 수용률도 동반 상승할 것으로 기대하고 있습니다.

앞으로 금융소비자는 본인이 신청한 대출 금리 인하 요구권의 거절 사유를 지금보단 더 구체적으로 알게 됩니다. 현재는 불수용 사유를 ▲대상상품 아님 ▲이미 최저금리 적용 ▲신용도 개선 경미로 알려주고 있습니다.

이 중 가장 많은 사유인 ‘신용도 개선 경미’를 앞으로는 ‘금융사 내부신용등급 변동 없음’, ‘금리인하가 가능할 정도의 내부신용등급 상승하지 않음’ , ‘최고금리 초과’로 세분화합니다.

금융사의 요구권 관련 공시 항목도 늘어납니다. 현재는 신청·수용 건수, 이자감면액만 공개하고 있어 건수 위주의 ‘생색내기’라는 비판이 있습니다. 앞으로는 가계·기업대출을 구분해야 하고 추가로 비대면 신청률과 평균 인하금리폭도 공시해야 한다.

'밀덕 ,잡학 > 잡다한 지식과 일상' 카테고리의 다른 글

| 현대 수소+전기 하이브리드 자동차 N 74, RN22e 비전 공개 (해외반응) (2) | 2023.02.08 |

|---|---|

| 일본 전자 산업 처럼 몰락 하는 일본 자동차 산업!! (2) | 2023.02.01 |

| 제네시스 컨버터블(오픈카)출시 예정-예상 가격 (2) | 2023.01.30 |

| 세계 강국 순위[세계에서 가장 강력한 국가 순위]-한국 6위,일본 8위 (6) | 2023.01.09 |

| 2023년 토레스 전기차 [토레스 EV] 출시 예정!!-토레스 판매량 (2) | 2022.12.14 |

댓글